《2023年-2024中国宠物行业白皮书》正式发布:市场规模达到2793亿元,犬猫数量实现“双升”

跌宕起伏的2023年已经进入尾声,由全国伴侣动物(宠物)标准化技术委员会、中国畜牧业协会宠物产业分会、中国兽医协会指导,派读宠物行业大数据平台出品的《2023-2024年中国宠物行业白皮书(消费报告)》也在2023中国宠物行业白皮书年度盛典的现场如期而至,以更全面、更多维度的数据,与大家一同回顾2023年中国宠物消费市场变化,探索宠物行业的未来发展思路。

2023 年,对于宠物行业来说,疫情过后的 “恢复性消费” 并没能长久延续。这一年,行业越来越“卷”;这一年,市场体量并没有如预期中那样继续猛增......但,任何事都有AB面。在宠物行业市场格局大变动之下,有的企业做出了一系列适应性调整和前瞻性布局,长期主义成为共识,创新技术和品类也在不断的突破着自身的边界。

同时,卷的背后,释放的是积极向上的信号,就好似“逆水行舟,不进则退”。2024年,宠物行业还有哪些增长机会?2024年,哪些品类才是“大势所趋”?2024年,市场渠道又将迎来哪些新变化?现在,我们将用《2023-2024年中国宠物行业白皮书(消费报告)》中的数据进行一番深度盘点。

宠物整体市场发展洞察:泼天富贵,去向何方?

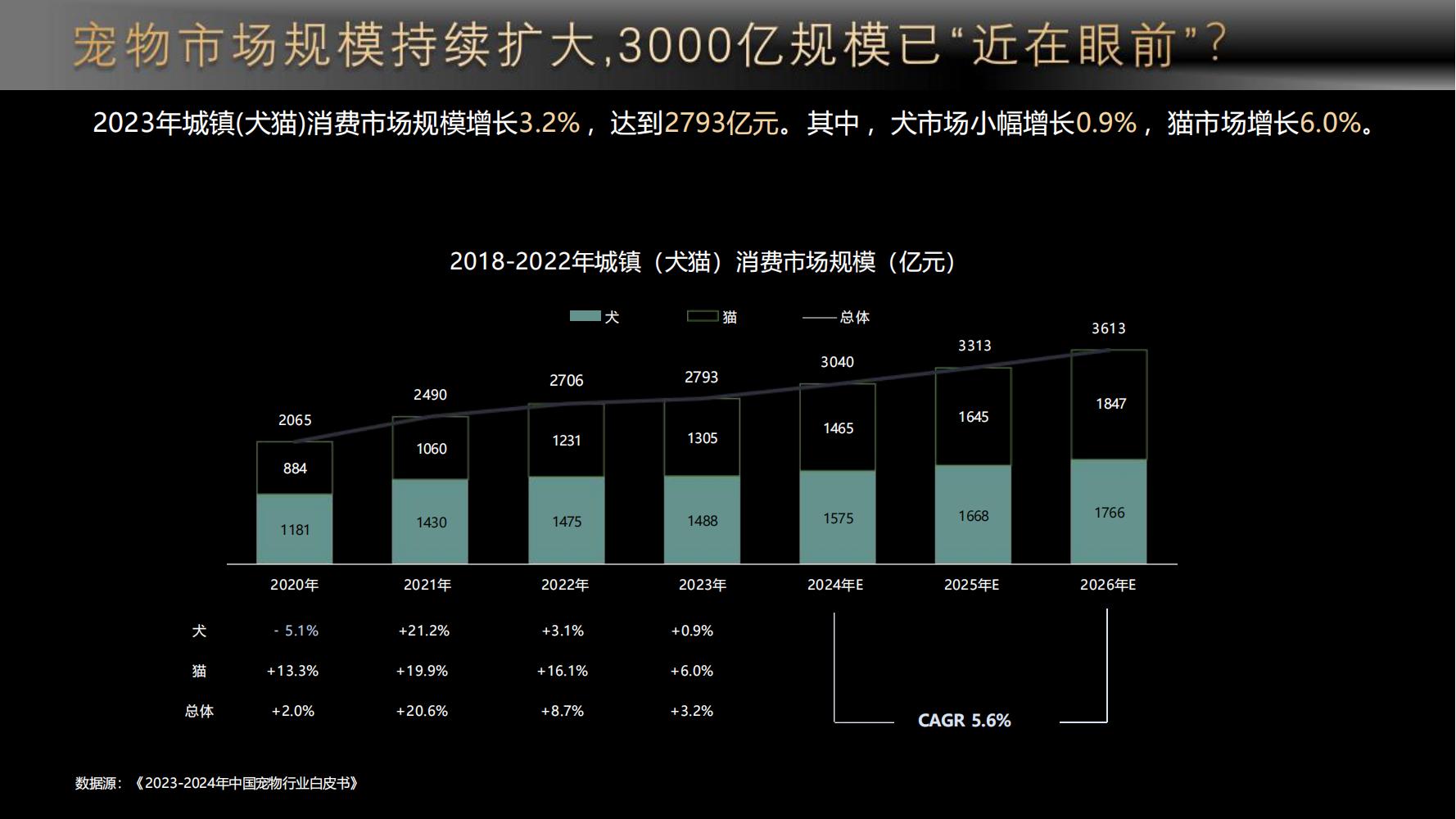

1、总体市场规模增长减缓,但韧性十足。

2023年,城镇宠物(犬猫)消费市场规模为2793亿元,较2022年增长3.2%,增长幅度进一步放缓。其中,犬消费市场规模较2022年微增0.9%,猫市场规模则持续稳定增长,较2022年增长6%。

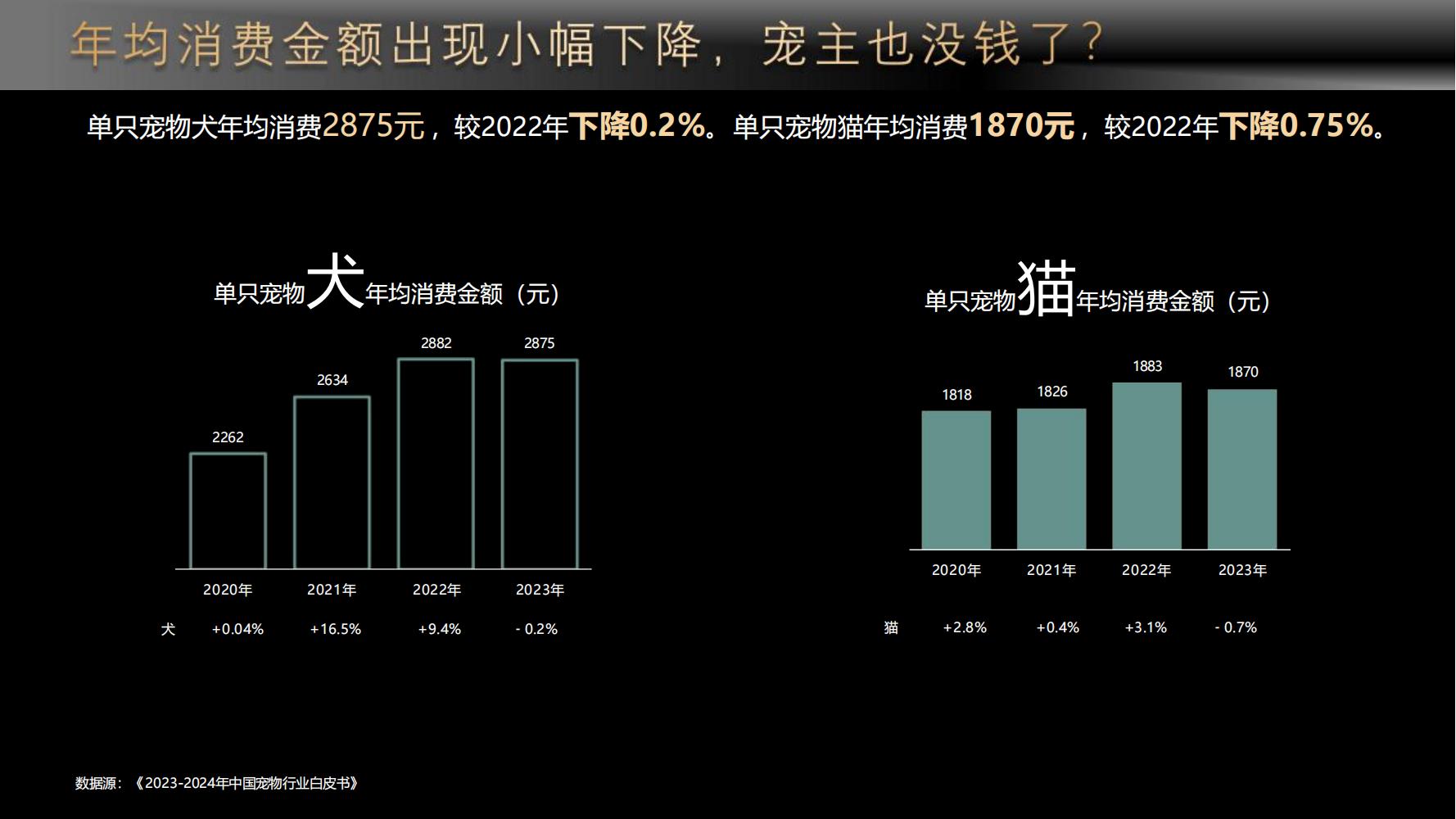

2、单只宠物年均消费金额出现下滑,宠主也没钱了?

2023年,单只宠物犬年均消费2875元,较2022年下降0.2%。单只宠物猫年均消费1870元,较2022年下降0.75%。

3、犬猫数量实现“双升”,“稳中向好”仍是行业主基调。

2023年宠物犬数量为5175万只,较2022年增长1.1%,宠物猫数量为6980万只,较2022年增长6.8%。

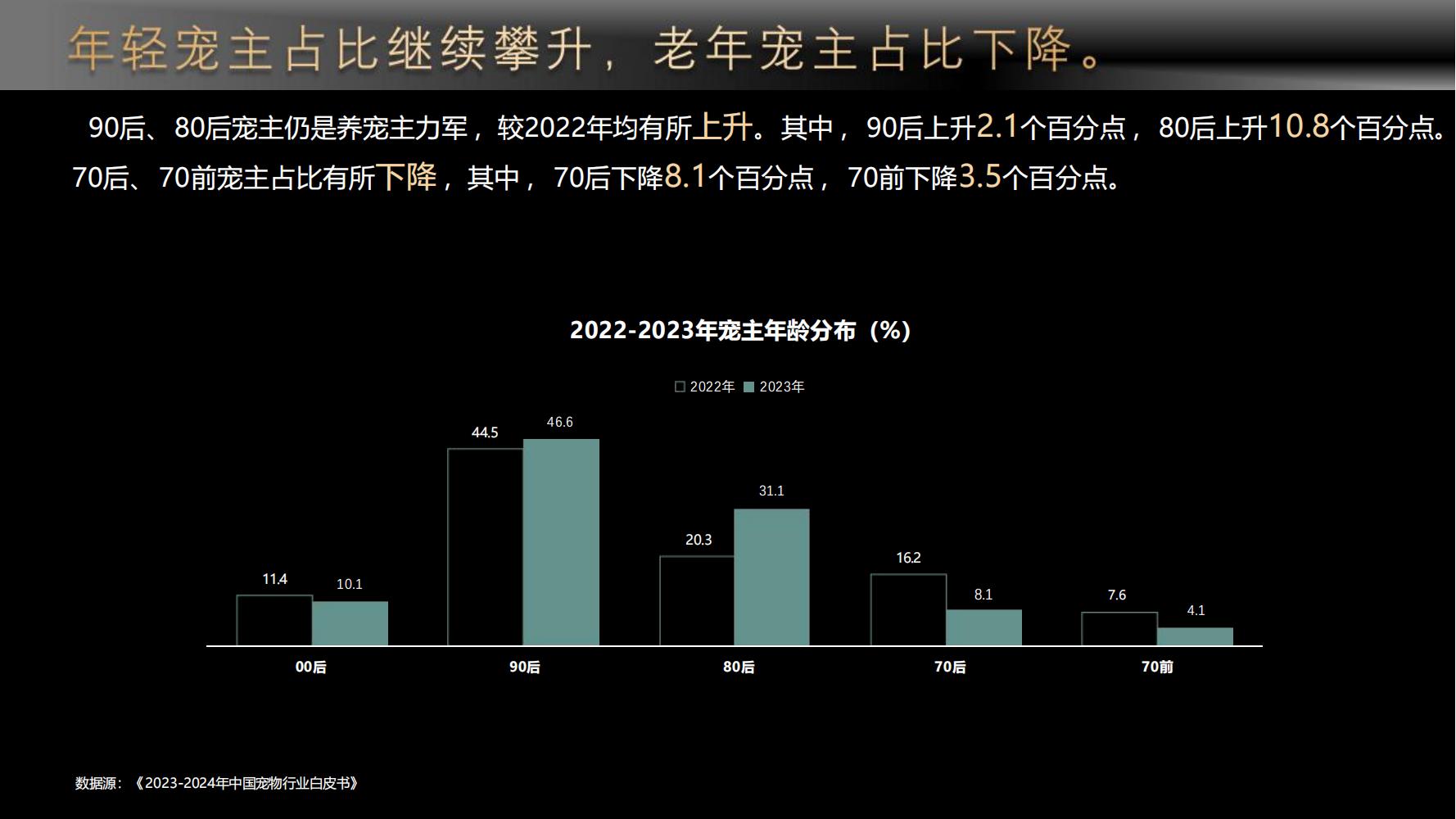

4、年轻宠主占比继续攀升,老年宠主占比下降。

90后、80后宠主仍是养宠主力军,较2022年均有所上升。其中,90后上升2.1个百分点,80后上升10.8个百分点。70后、70前宠主占比有所下降,其中,70后下降8.1个百分点,70前下降3.5个百分点。

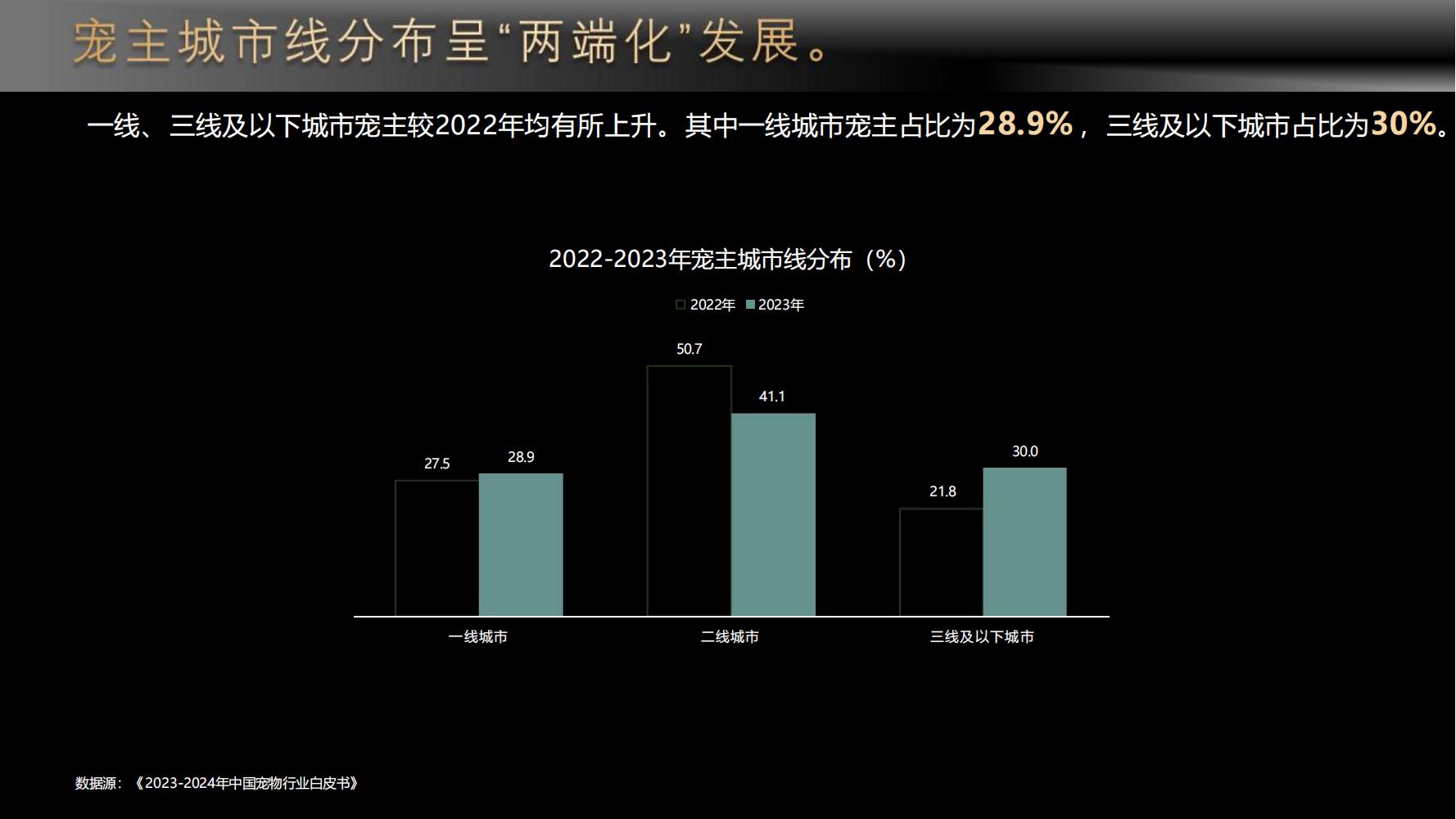

5、宠主城市线分布呈“两端化”发展。

一线、三线及以下城市宠主较2022年均有所上升。其中一线城市宠主占比为28.9%,三线及以下城市占比为30%。

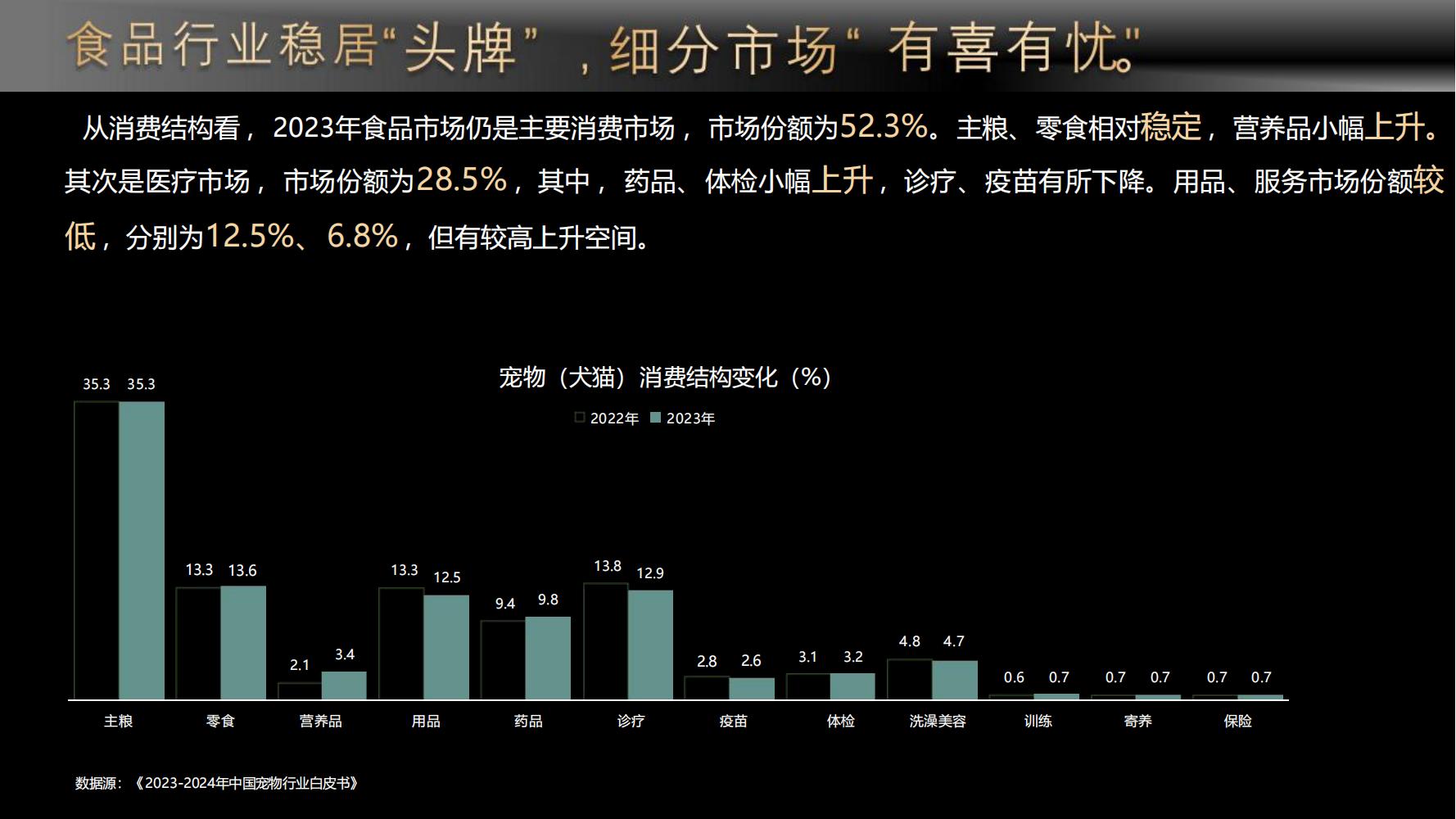

6、食品行业稳居“头牌”,细分市场“有喜有忧”。

从消费结构看,2023年食品市场仍是主要消费市场,市场份额为52.3%。主粮、零食相对稳定,营养品小幅上升。其次是医疗市场,市场份额为28.5%,其中,药品、体检小幅上升,诊疗、疫苗有所下降。用品、服务市场份额较低,分别为12.5%、6.8%,但有较高上升空间。

宠物食品市场:多维“迭代”时代已至,你准备好了吗?

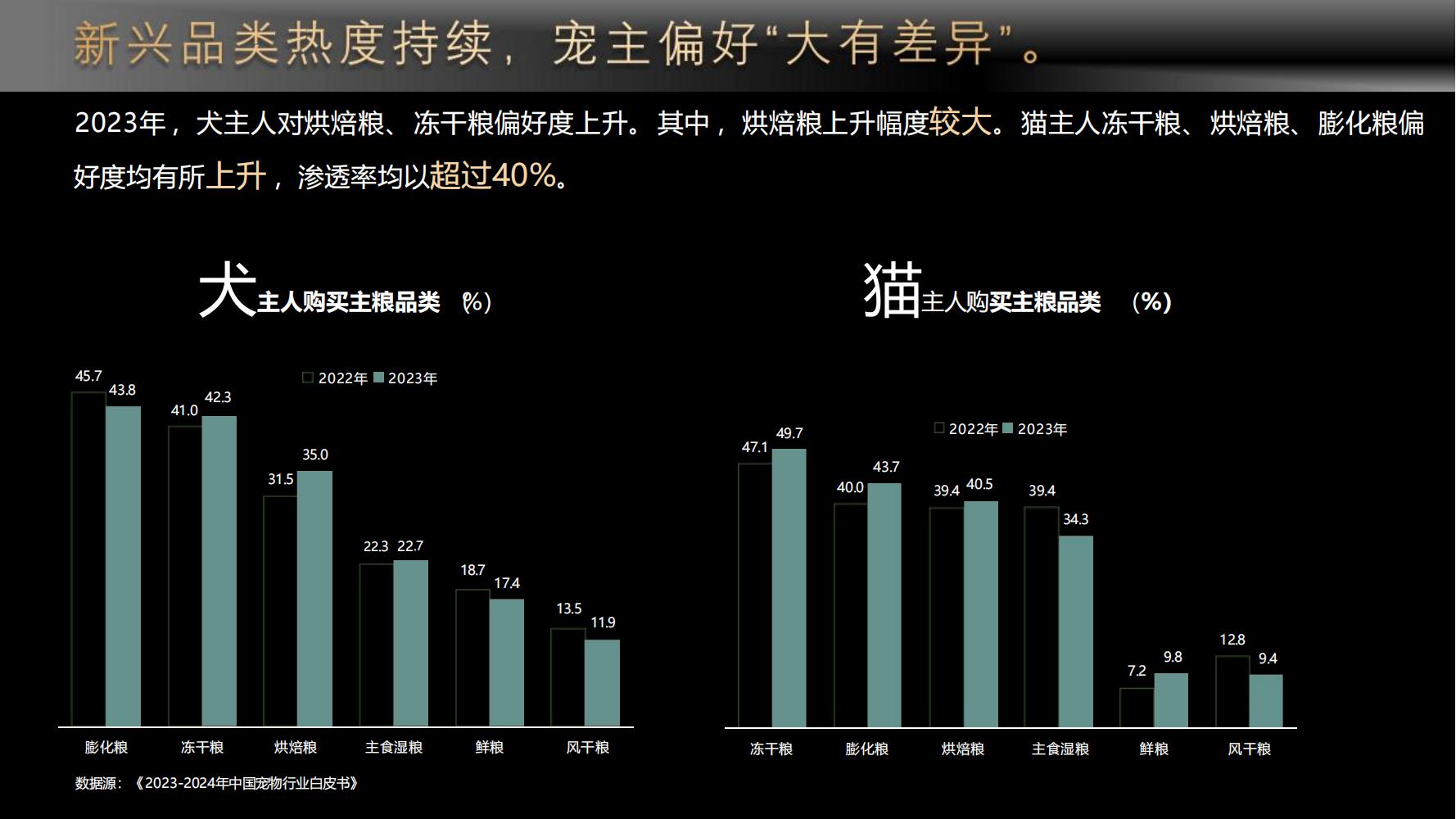

1、新兴品类热度持续,宠主偏好“大有差异”。

2023年,犬主人对烘焙粮、冻干粮偏好度上升。其中,烘焙粮上升幅度较大。猫主人冻干粮、烘焙粮、膨化粮偏好度均有所上升,渗透率均以超过40%。

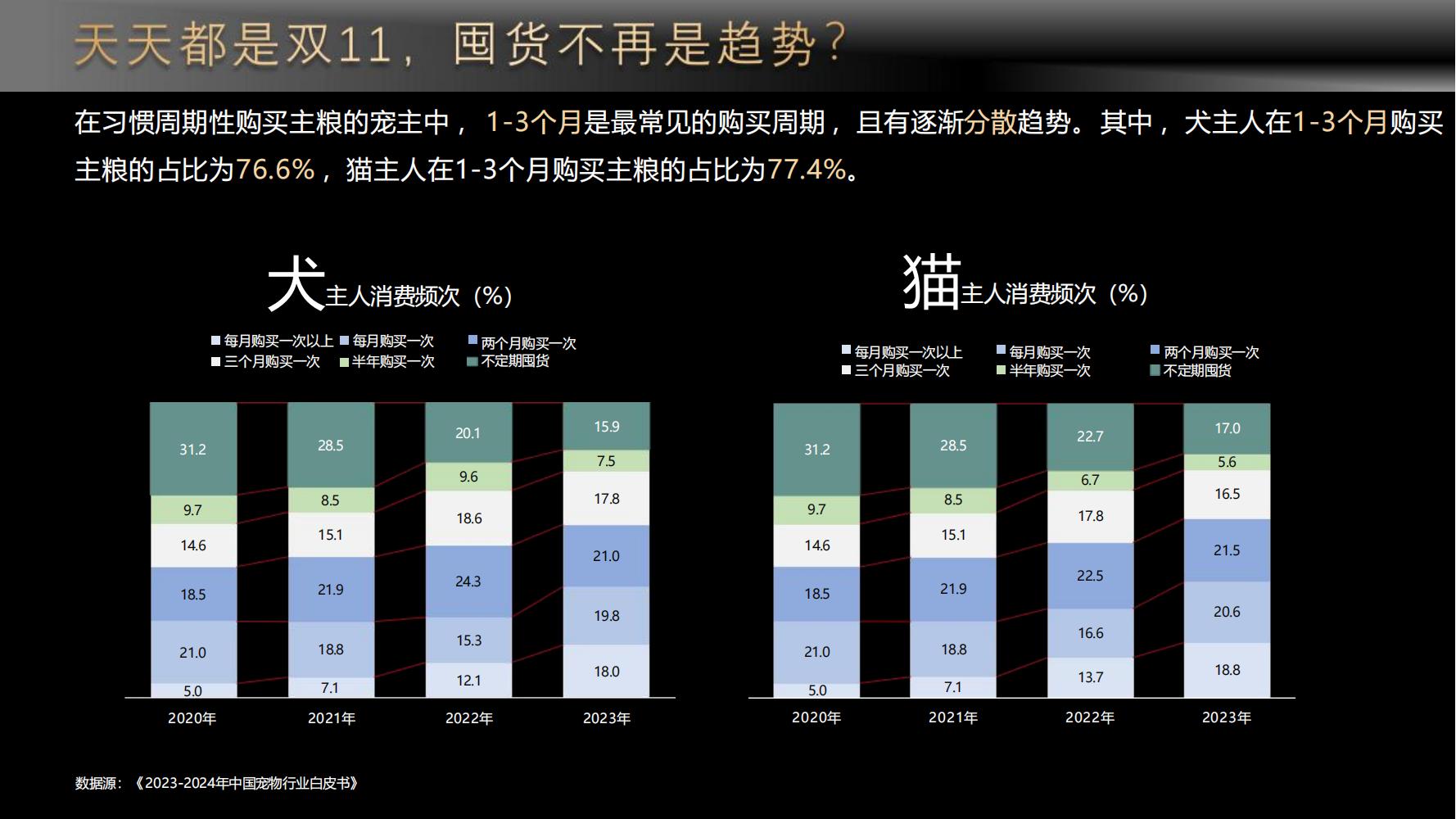

2、天天都是“双十一”,“囤货”不再是趋势?

在习惯周期性购买主粮的宠主中,1-3个月是最常见的购买周期,且有逐渐分散趋势。其中,犬主人在1-3个月购买主粮的占比为76.6%,猫主人在1-3个月购买主粮的占比为77.4%。

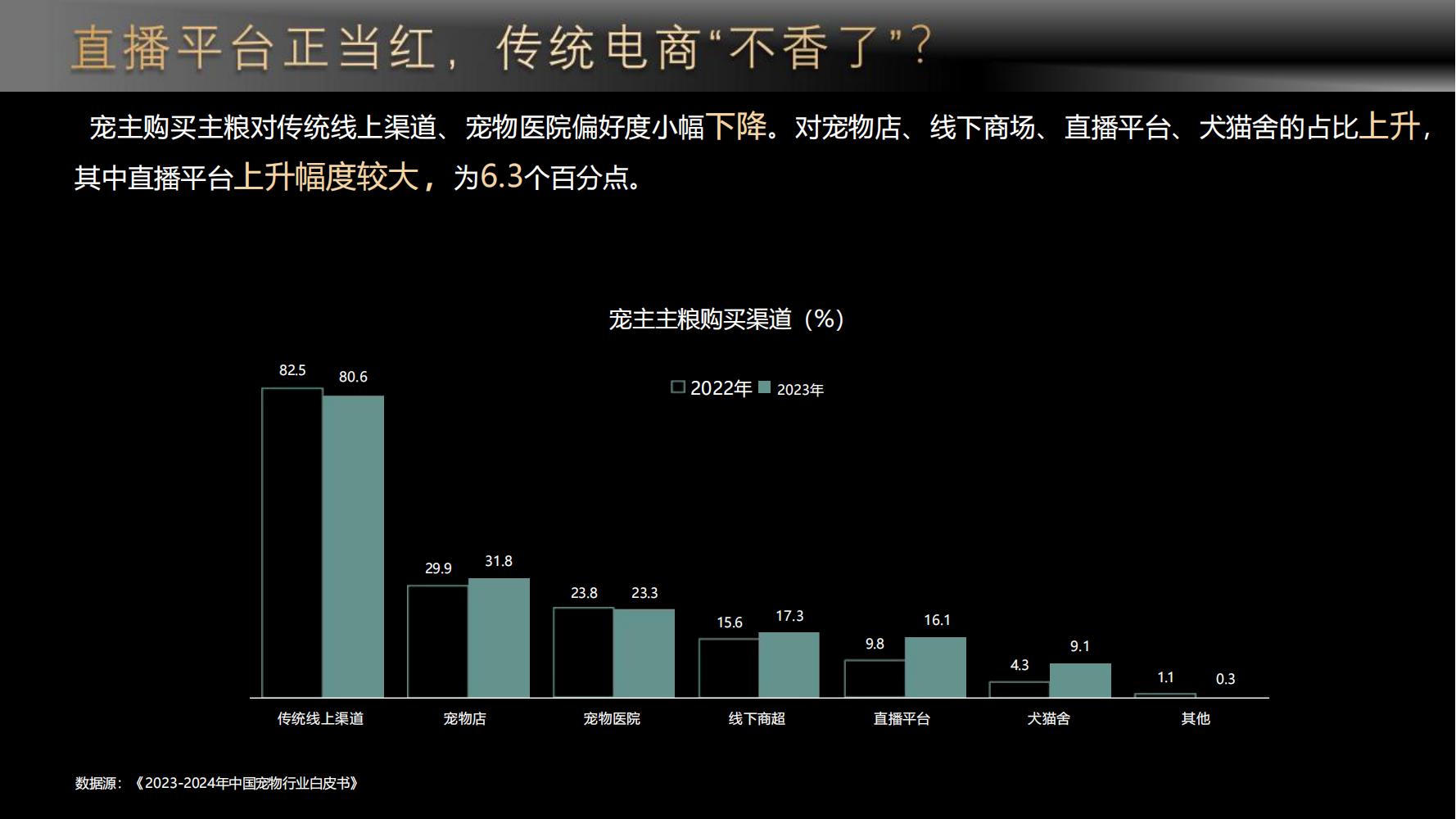

3、直播平台“正当红”,传统电商“不香了”?

宠主购买主粮对传统线上渠道、宠物医院偏好度小幅下降。对宠物店、线下商场、直播平台、犬猫舍的占比上升,其中直播平台上升幅度较大,为6.3个百分点。

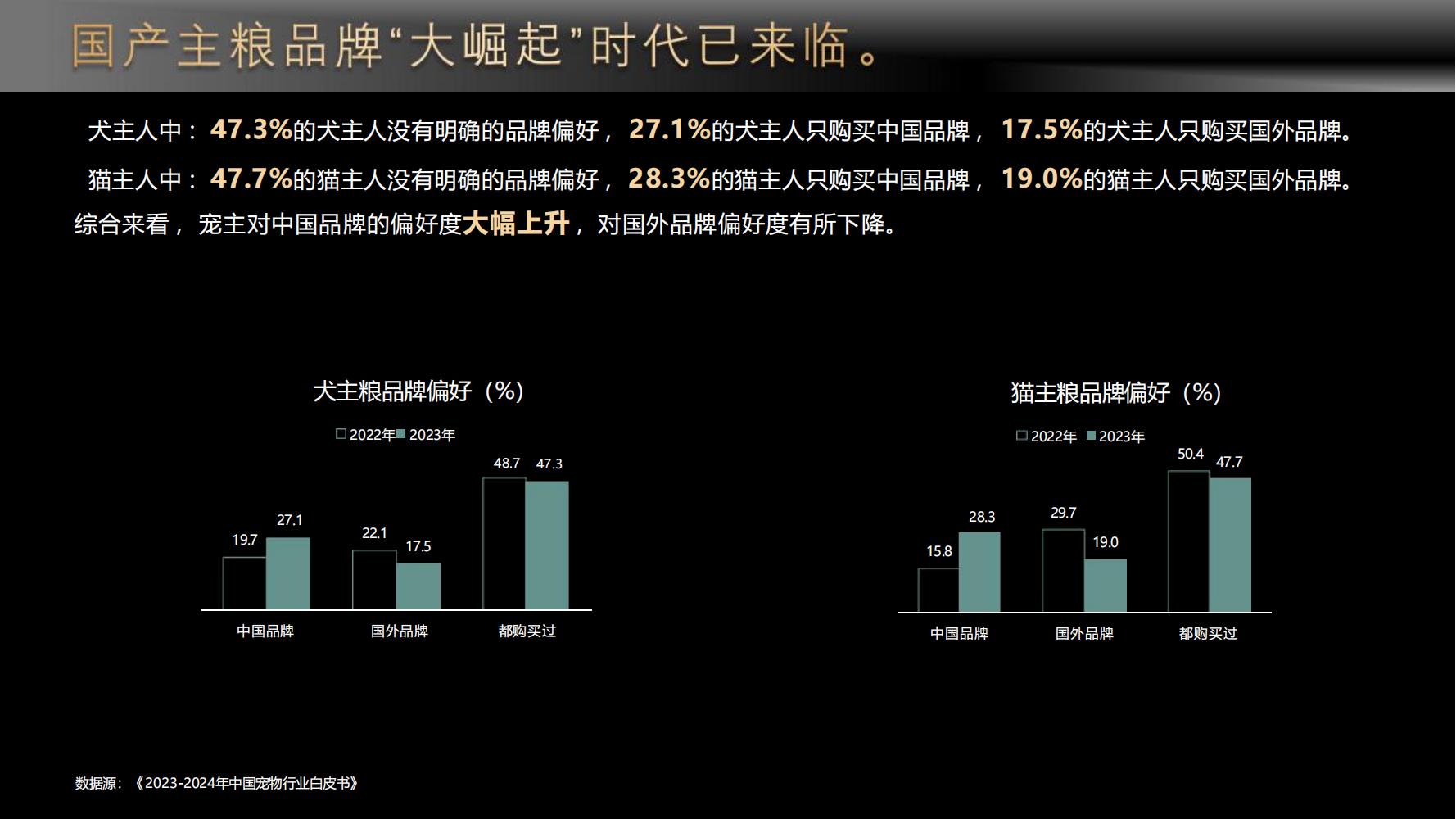

4、国产主粮品牌“大崛起”时代已来临。

犬主人中:47.3%的犬主人没有明确的品牌偏好,27.1%的犬主人只购买中国品牌,17.5%的犬主人只购买国外品牌。猫主人中:47.7%的猫主人没有明确的品牌偏好,28.3%的猫主人只购买中国品牌,19.0%的猫主人只购买国外品牌。综合来看,宠主对中国品牌的偏好度大幅上升,对国外品牌偏好度有所下降。

宠物用品市场:“喜忧参半”的市场表现之下,哪些机会值得把握?

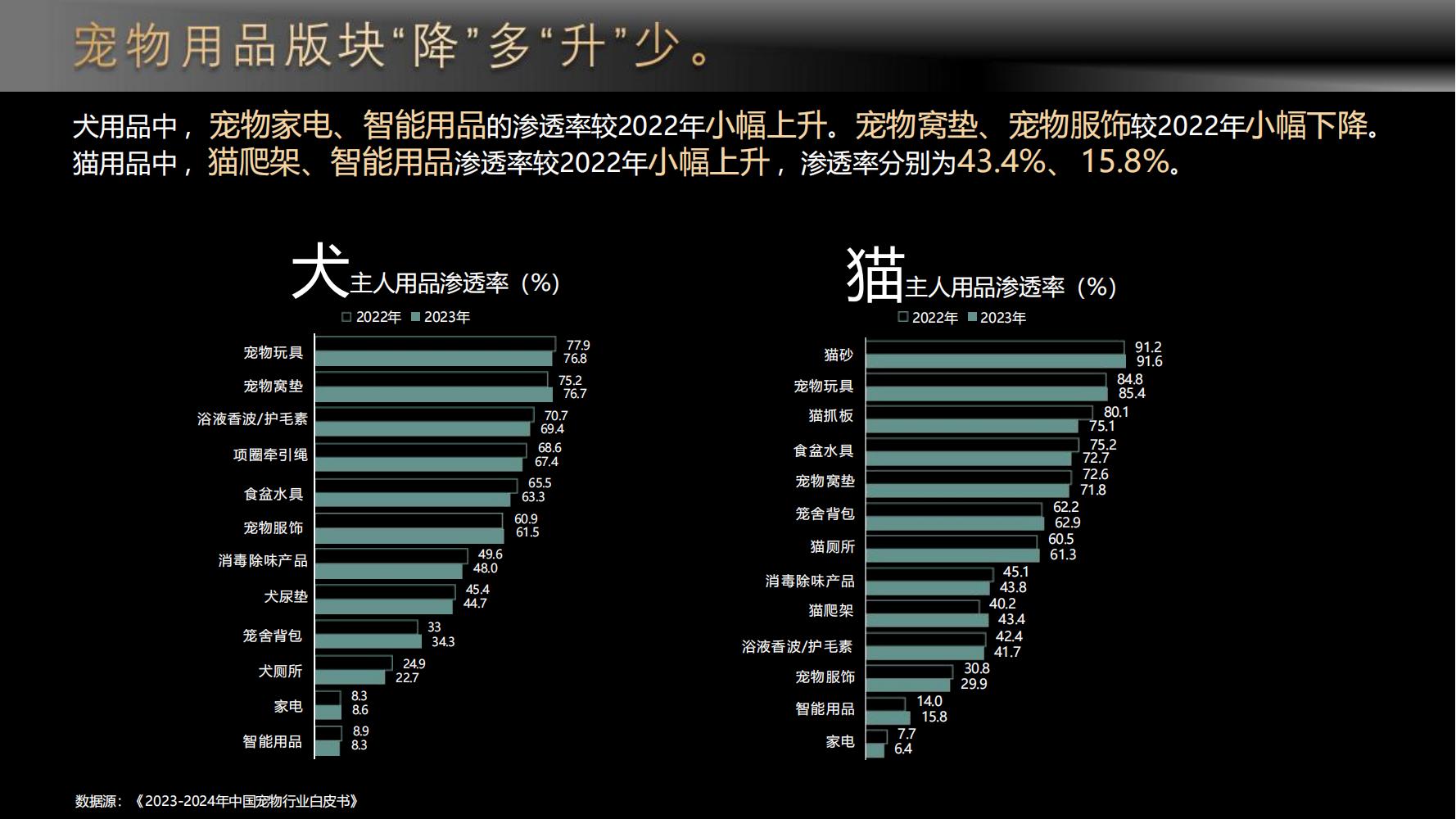

1、宠物用品版块“降”多“升”少。

从用品各细分板块看,整个行业整体呈“降”多“升”少的趋势,其中,犬用品中,宠物家电、智能用品的渗透率较2022年小幅上升。宠物窝垫、宠物服饰较2022年小幅下降。猫用品中,猫爬架、智能用品渗透率较2022年小幅上升,渗透率分别为43.4%、15.8%。

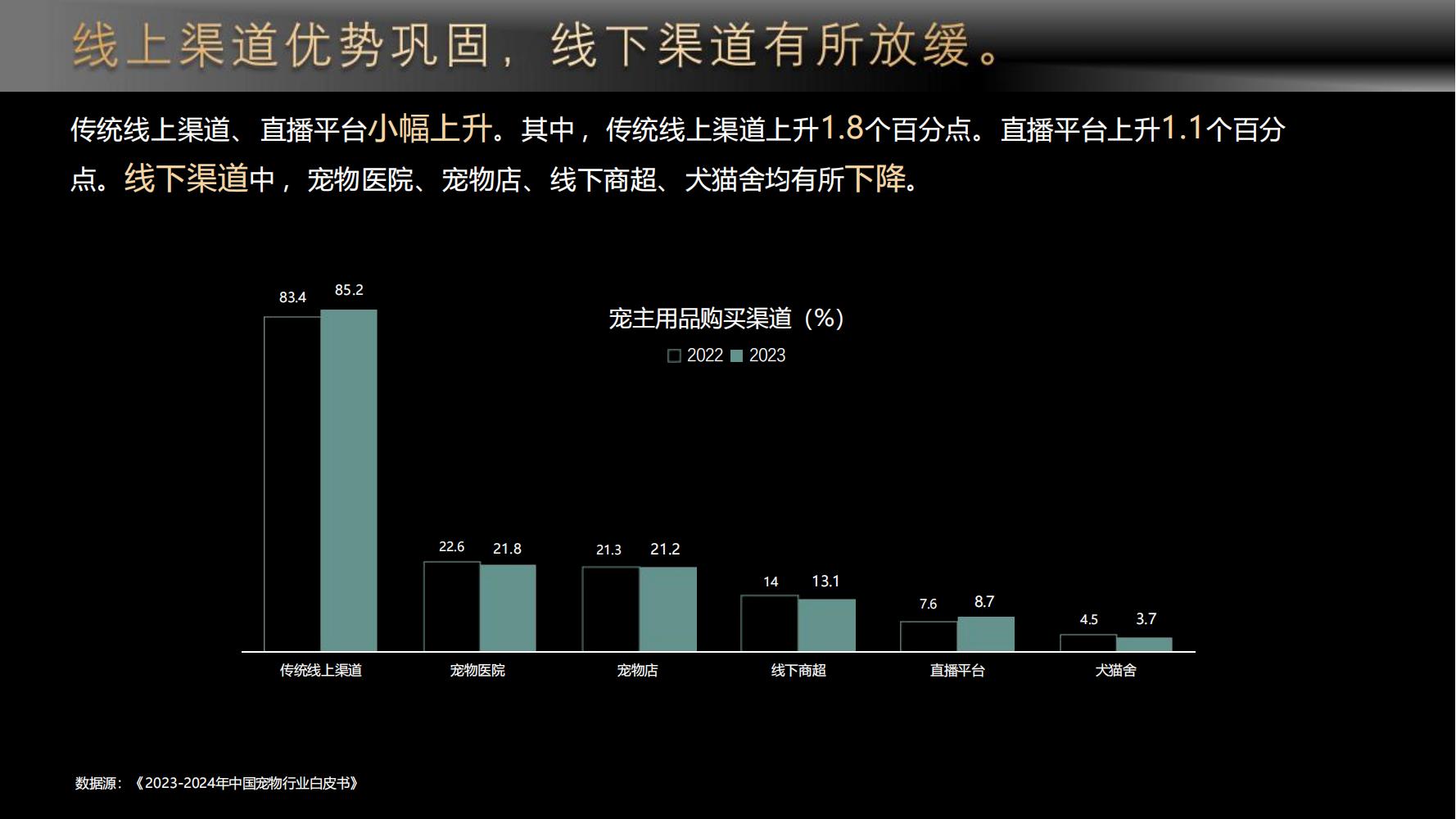

2、线上渠道优势巩固,线下渠道有所放缓。

从购买渠道看,传统线上渠道、直播平台较2022年出现小幅上升。其中,传统线上渠道上升1.8个百分点。直播平台上升1.1个百分点。线下渠道中,宠物医院、宠物店、线下商超、犬猫舍均有所下降。

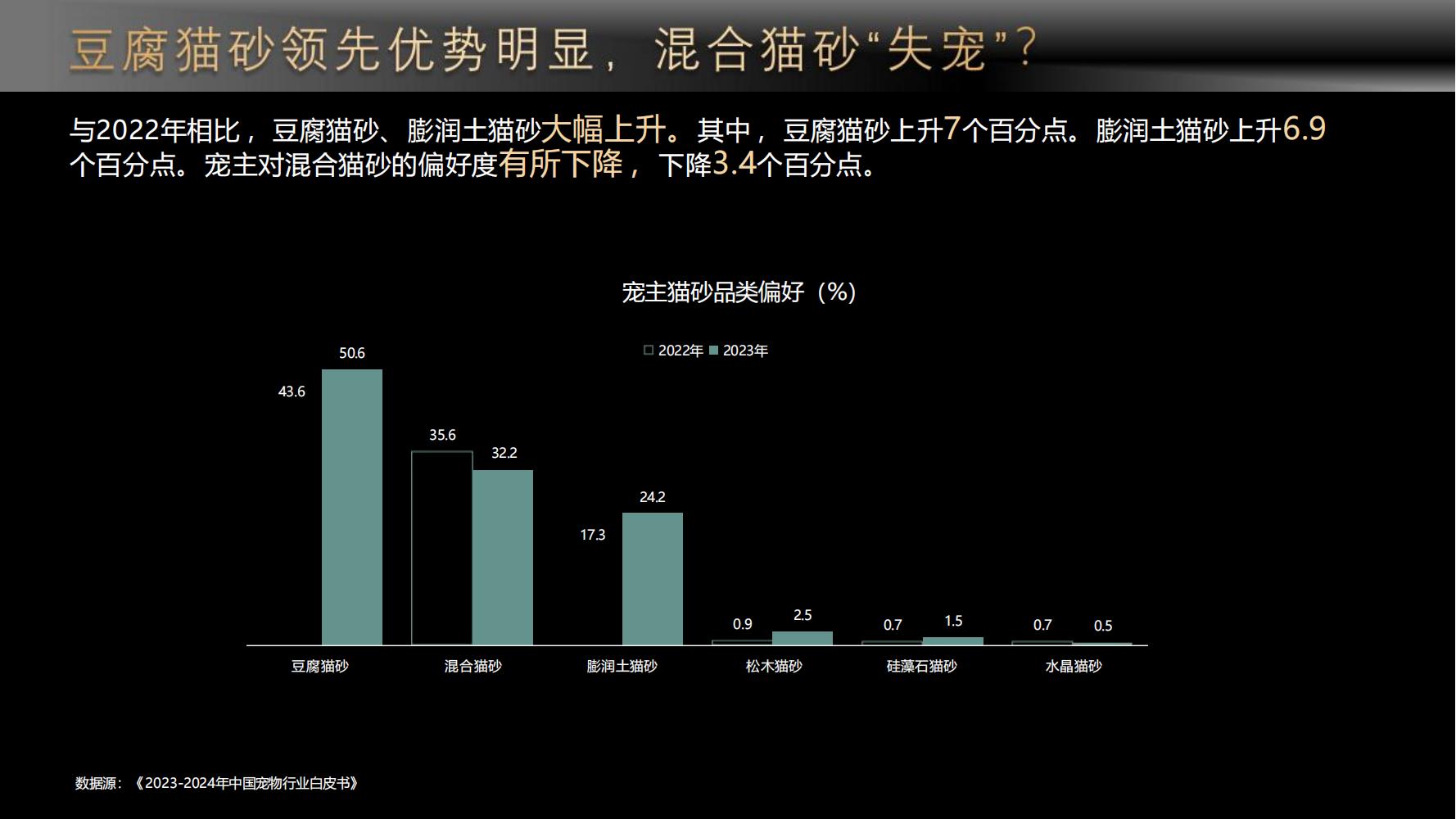

3、豆腐猫砂领先优势明显,混合猫砂“失宠”?

在猫砂板块,与2022年相比,豆腐猫砂、膨润土猫砂大幅上升。其中,豆腐猫砂上升7个百分点。膨润土猫砂上升6.9个百分点。宠主对混合猫砂的偏好度有所下降,下降3.4个百分点。

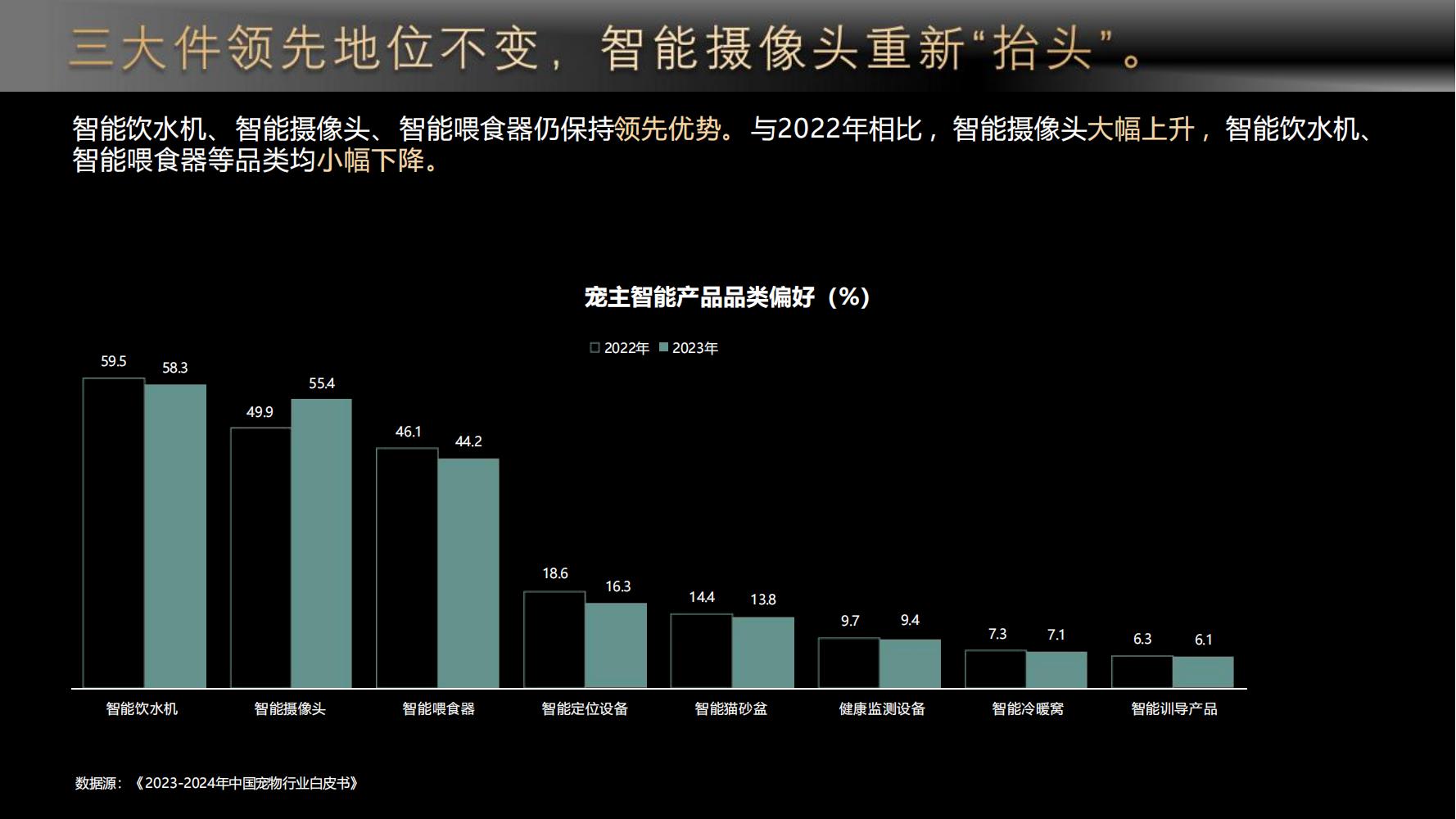

4、三大件领先地位不变,智能摄像头重新“抬头”。

在智能用品板块,智能饮水机、智能摄像头、智能喂食器仍保持领先优势。与2022年相比,智能摄像头大幅上升,智能饮水机、智能喂食器等品类均小幅下降。

宠物医疗市场:宠主还有哪些“不满意”?

1、预防式需求上升,宠物到院免疫占比上升。

与2022年相比,宠主到院免疫占比有所上升。其中,宠物犬免疫占比为33.3%,上升2.8个百分点。宠物猫占比为39.8%,上升4.4个百分点。

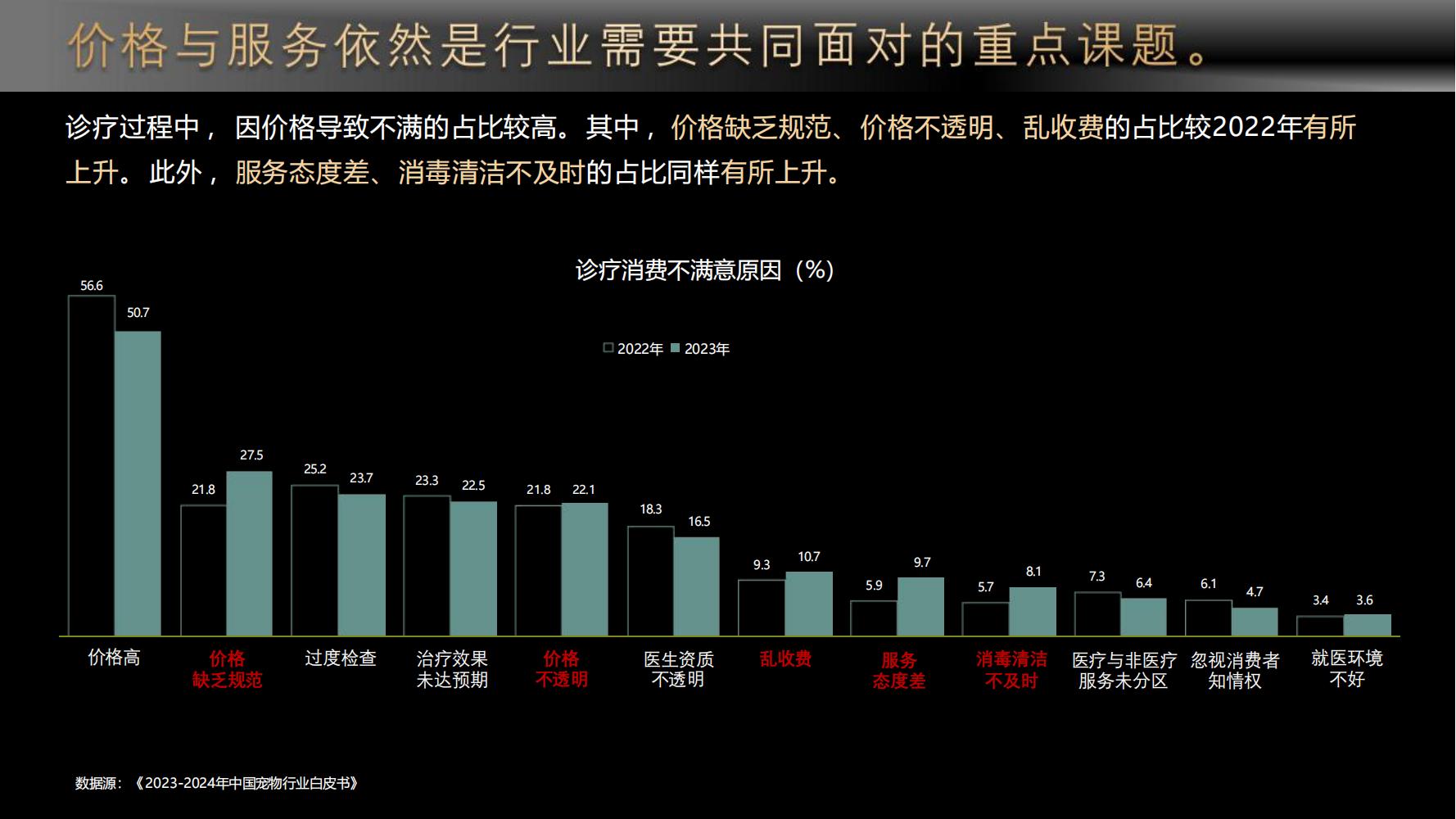

2、呈现“两端化”增长,宠主在不满什么?

宠主对诊疗的满意程度呈现“两端化”增长,满意与不满意均有所上升。其中,对诊疗满意度上升5.2个百分点,对诊疗不满意的宠主上升0.6个百分点。而在诊疗过程中,因价格导致不满的占比较高。其中,价格缺乏规范、价格不透明、乱收费的占比较2022年有所上升。此外,服务态度差、消毒清洁不及时的占比同样有所上升。

宠物服务市场:“山姆化”引领宠物门店大发展?

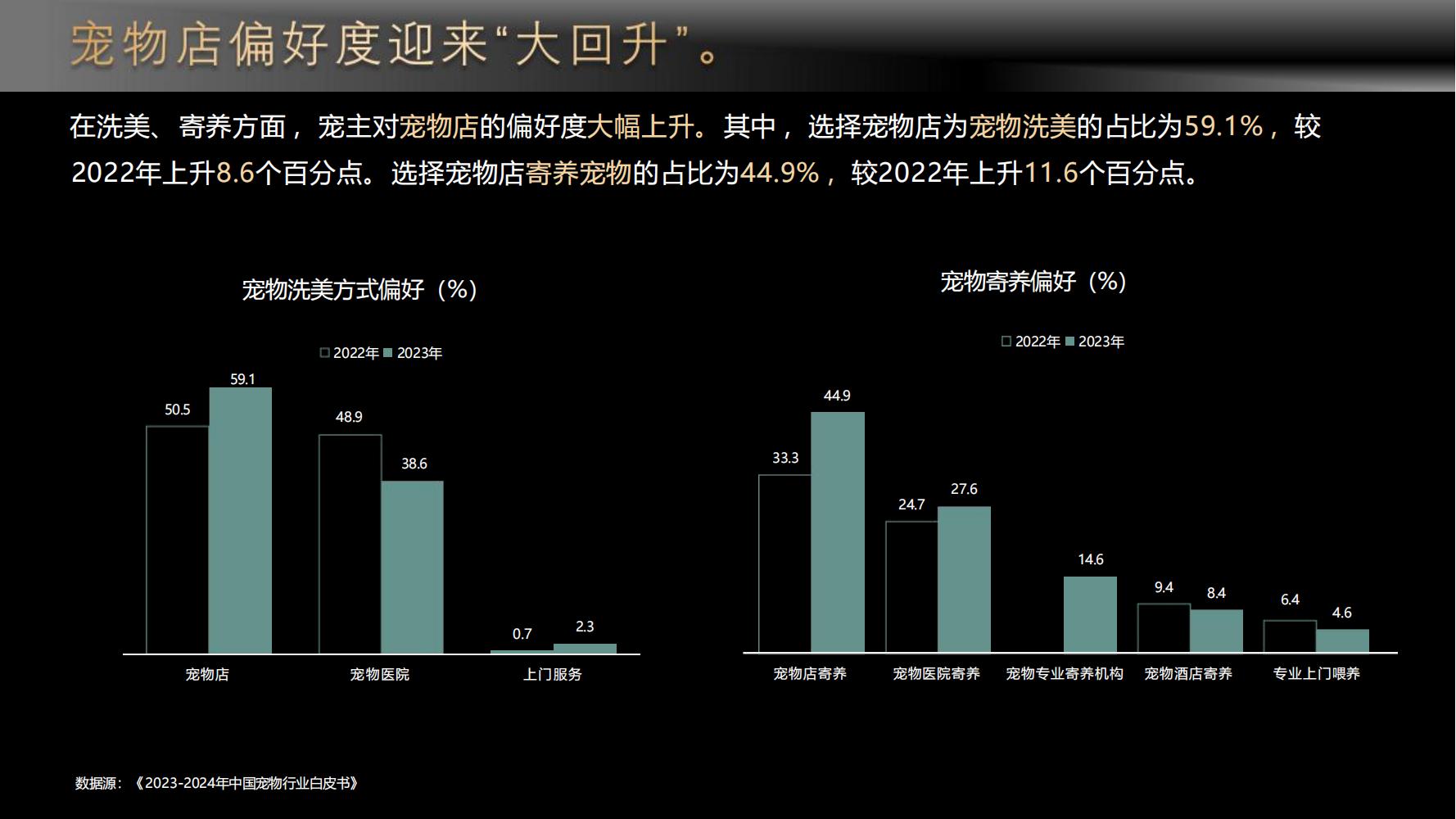

1、宠物店偏好度迎来“大回升”。

在洗美、寄养方面,宠主对宠物店的偏好度大幅上升。其中,选择宠物店为宠物洗美的占比为59.1%,较2022年上升8.6个百分点。选择宠物店寄养宠物的占比为44.9%,较2022年上升11.6个百分点。

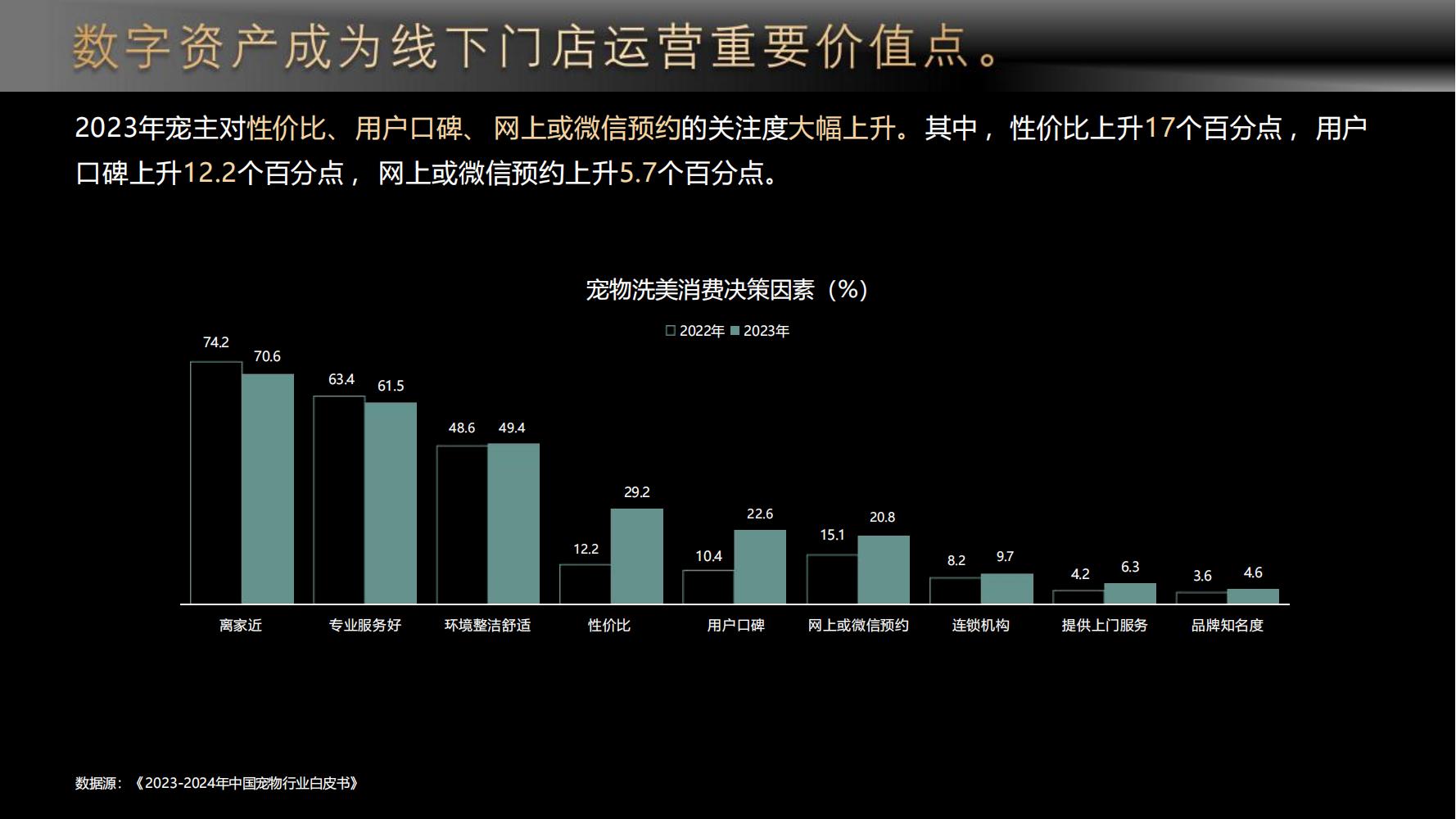

2、数字资产成为线下门店运营重要价值点。

2023年宠主对性价比、用户口碑、网上或微信预约的关注度大幅上升。其中,性价比上升17个百分点,用户口碑上升12.2个百分点,网上或微信预约上升5.7个百分点。

异宠市场:是否会成为下一个“蓝海市场”?

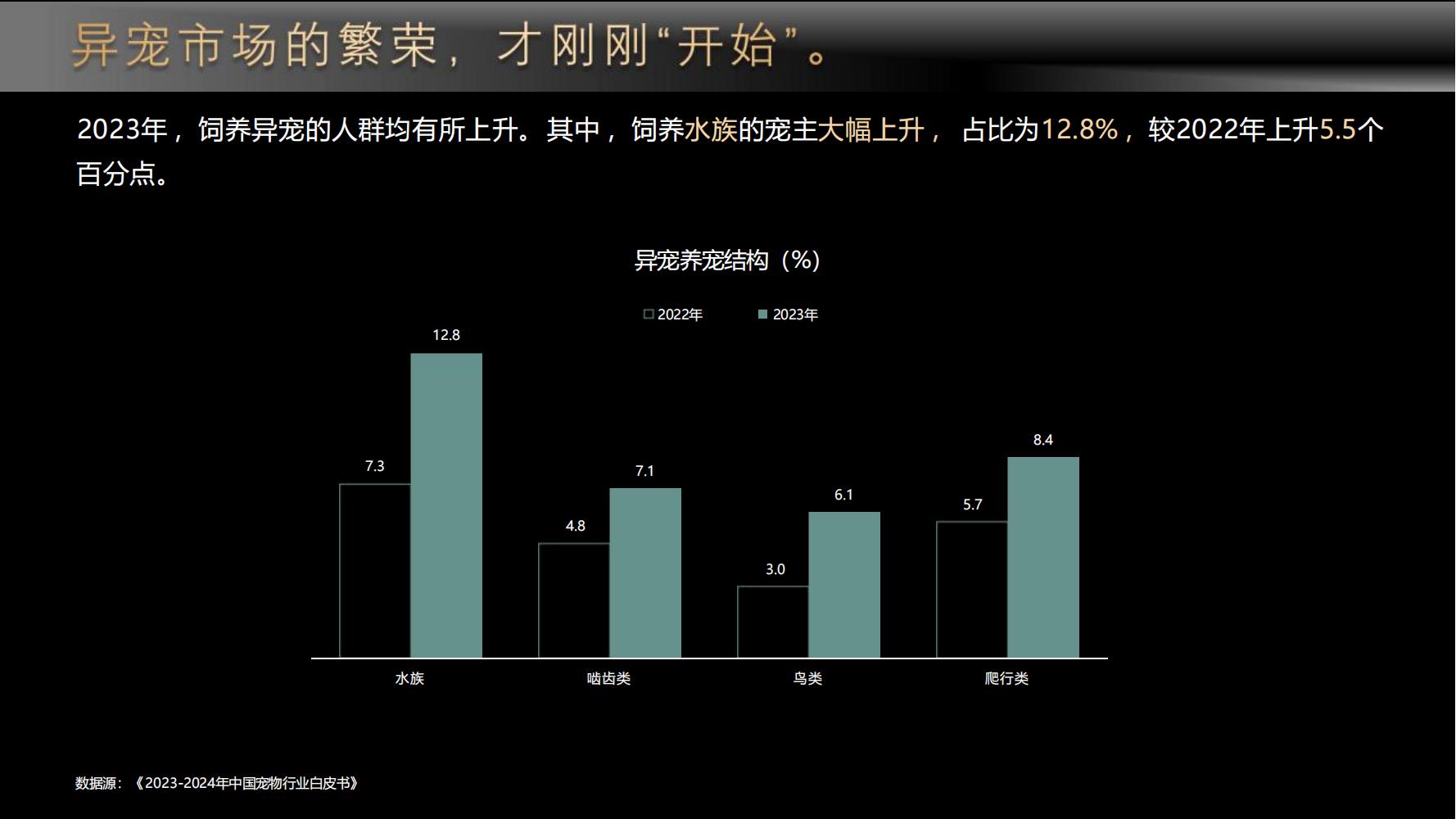

1、异宠市场的繁荣,才刚刚“开始”。

2023年,饲养异宠的人群均有所上升。其中,饲养水族的宠主大幅上升,占比为12.8%,较2022年上升5.5个百分点。

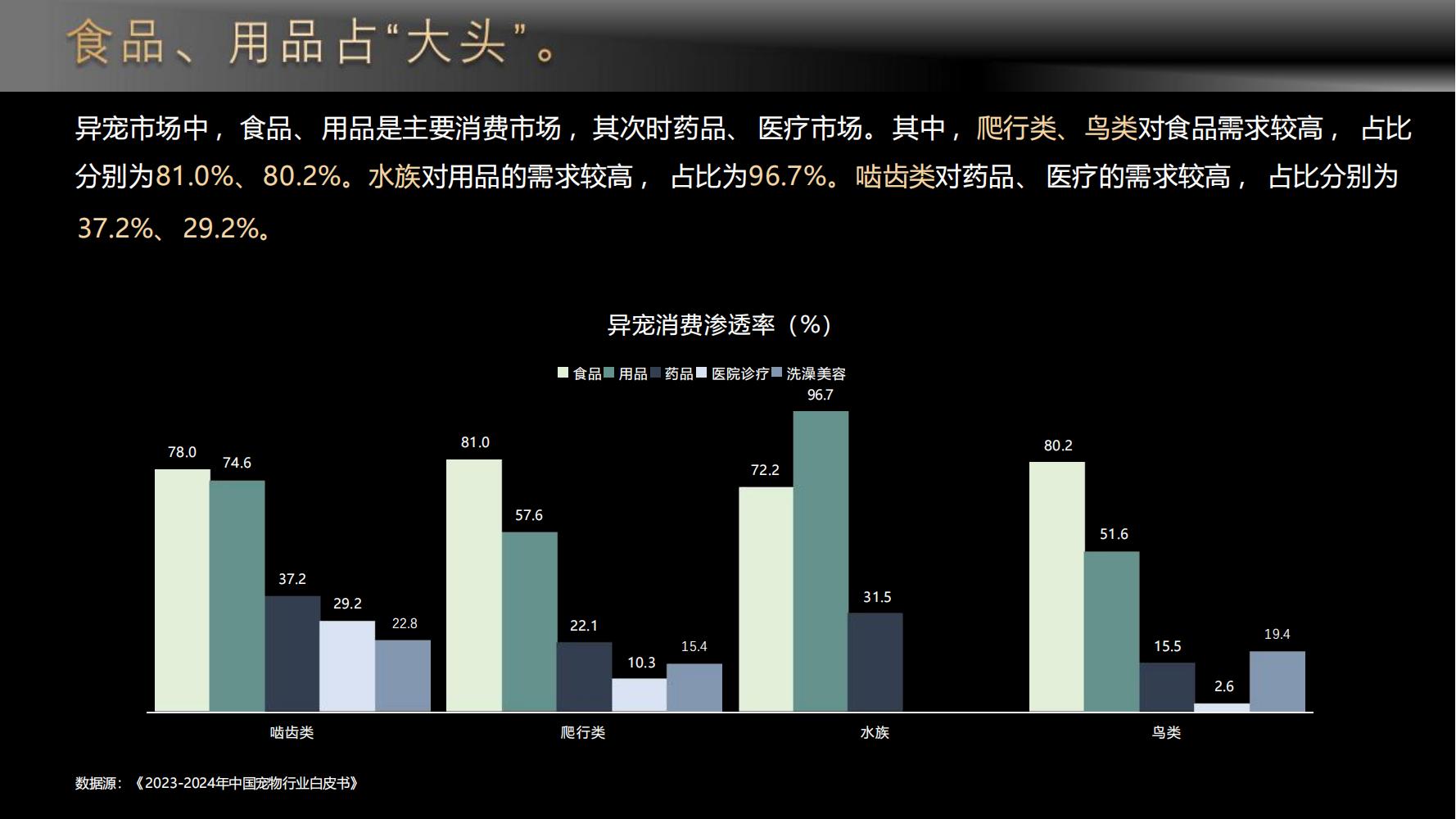

2、食品、用品占“大头”。

异宠市场中,食品、用品是主要消费市场,其次时药品、医疗市场。其中,爬行类、鸟类对食品需求较高,占比分别为81.0%、80.2%。水族对用品的需求较高,占比为96.7%。啮齿类对药品、医疗的需求较高,占比分别为37.2%、29.2%。

3、宠主消费痛点“分散”,行业要面对的问题还很多。

宠主饲养异宠过程中,遇到的主要问题是喂养问题、照料异宠费时麻烦、异宠商品质量参差不齐,占比均在20%以上。其次是异宠看病医院少、不了解异宠的行为、买宠上当,占比分别在19%以上。

它与他的关联:如何在数据中挖掘“跨界”新机遇?

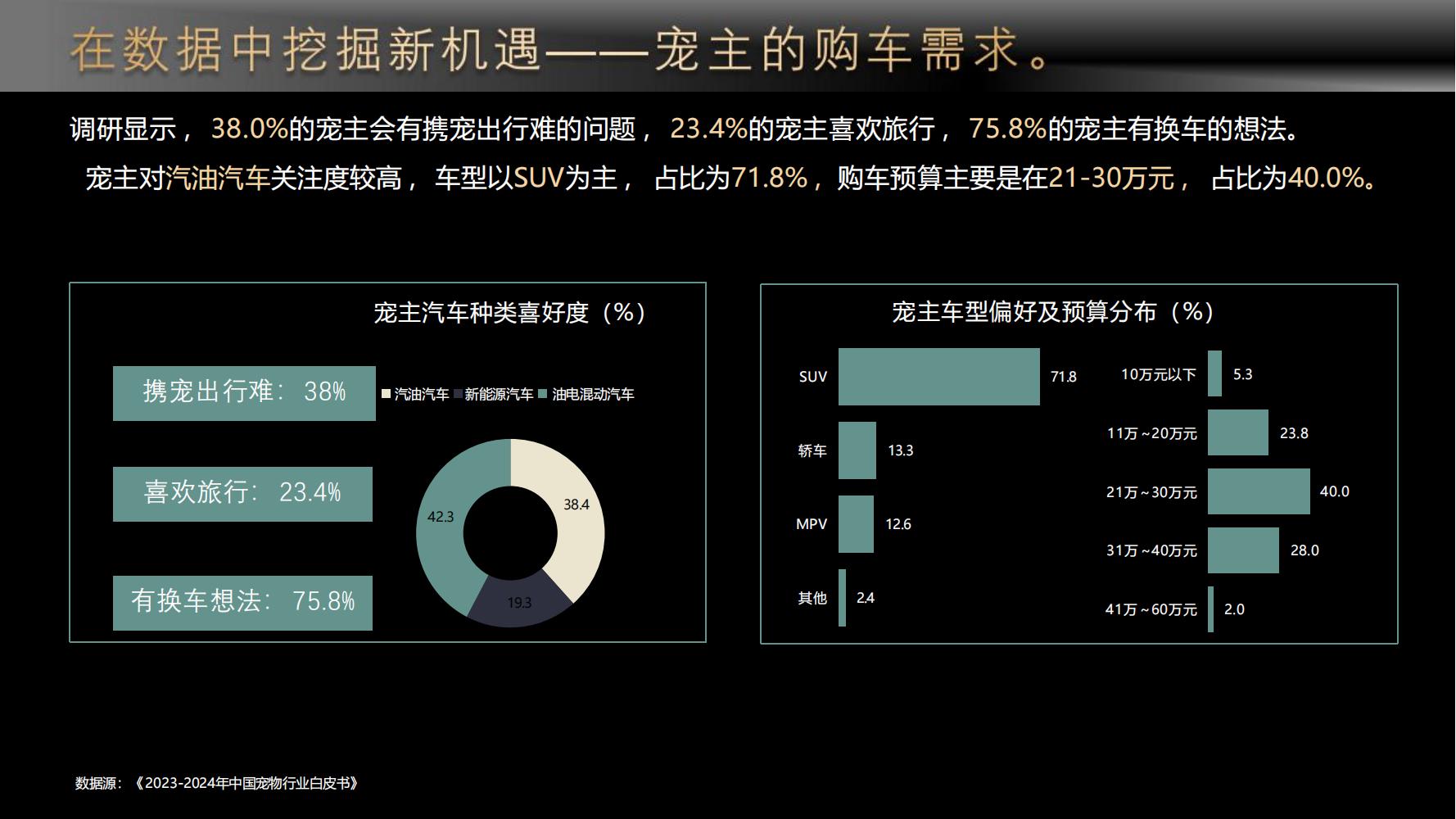

1、在数据中挖掘新机遇——宠主的购车需求。

调研显示,38.0%的宠主会有携宠出行难的问题,23.4%的宠主喜欢旅行,75.8%的宠主有换车的想法。宠主对汽油汽车关注度较高,车型以SUV为主,占比为71.8%,购车预算主要是在21-30万元,占比为40.0%。

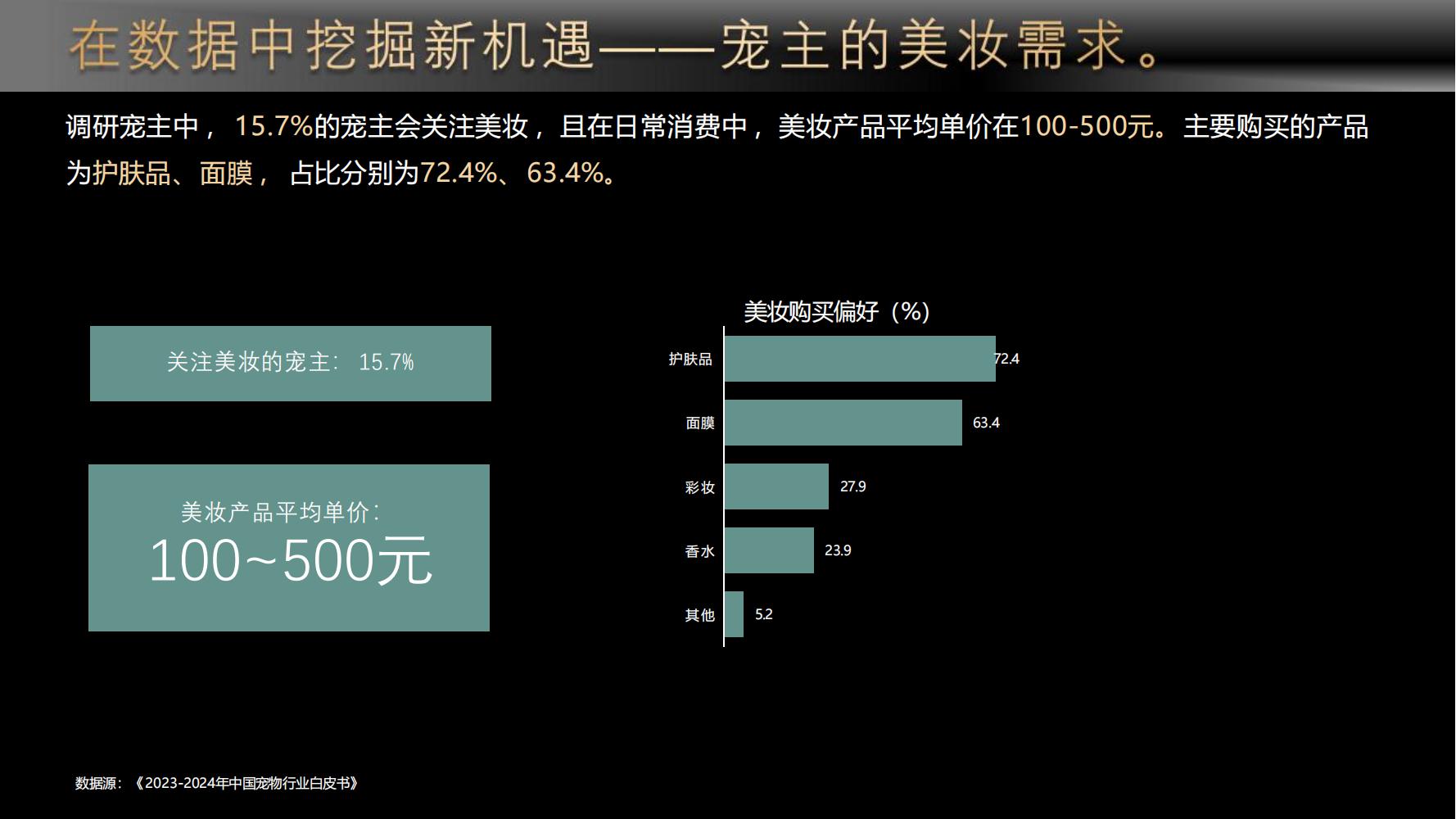

2、在数据中挖掘新机遇——宠主的美妆需求。

调研宠主中,15.7%的宠主会关注美妆,且在日常消费中,美妆产品平均单价在100-500元。主要购买的产品为护肤品、面膜,占比分别为72.4%、63.4%。

从2023年的数据看,我们能深刻感受到中国宠物行业新经济浪潮曲折涌动的方向,还有无数宠业人在不确定性中的坚持与探索。在可预见的行业发展未来,我们也看到了行业在细分领域的诸多机遇。

评论区