宠物赛道三季报透玄机:医疗领跑,吃喝降温,用品跨界

派读团队讯,随着2025年三季度财报披露收官,宠物行业在复杂经济环境中展现出独特的产业韧性。从用品、食品到医疗,各细分领域呈现出差异化的发展态势。这份成绩单不仅反映了企业自身的经营能力,也折射出中国宠物行业在转型升级过程中的结构性变化。

食品板块:寒潮来袭,三季度净利润集体下滑

宠物食品板块继续展现出行业压舱石的作用。根据财报,中宠股份实现营业总收入38.6亿元,同比增长21.1%;归母净利润3.3亿元,同比增长18.2%。其中,第三季度营业收入14.3亿元,同比增长15.9%,归母净利润1.3亿元,同比下滑6.6%,扣非归母净利润1.2 亿元,同比增长18.9%。值得关注的是,虽然公司营收和扣非净利润延续了上半年的增长势头,但增速却较前两个季度有所放缓,今年第一季度和第二季度,中宠股份的营收增速分别为25.41%、23.44%。同时,归母净利润的负增长与上半年42.56%的增速相比,形成较大反差。而销售费用的激增或许导致了净利润的增长空间被压缩。中宠股份通过顽皮、领先、ZEAL等品牌矩阵深耕国内外市场,产品销往全球73个国家。特别值得关注的是,今年加拿大工厂第二条生产线顺利建成,墨西哥工厂亦同步完成建设。按照规划,2026 年美国第二工厂也将建成,产能布局完毕后,或将显著提升中宠在北美区域的即时产能与市场响应效率,进一步巩固其在北美核心市场的生产规模。

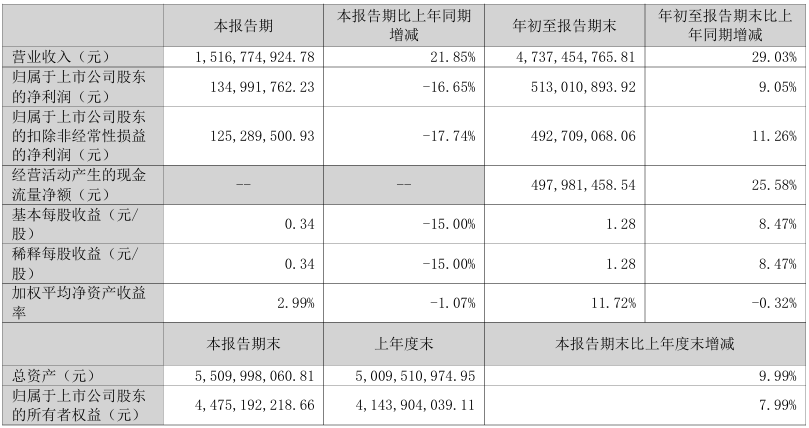

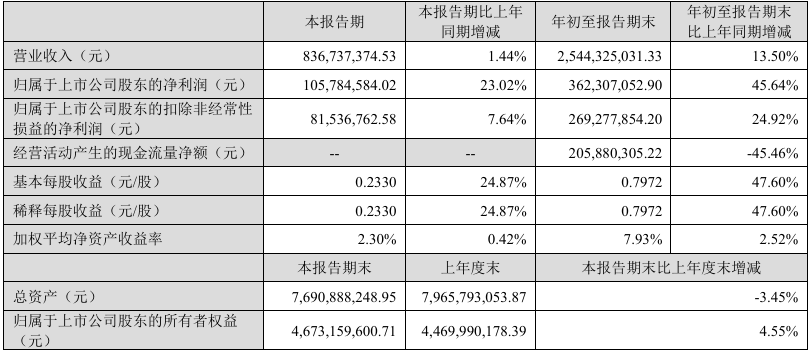

宠物食品巨头乖宝宠物在三季度实现营业总收入47.37亿元,同比增长29.03%,归母净利润5.13亿元,同比增长9.05%。尽管第三季度单季归母净利润出现下滑,同比减少16.65%,但这主要是与公司持续加大品牌及渠道投入有关。此外,随着泰国工厂及国内部分产线陆续转固,固定资产较年初增长38.51%,折旧成本相应提升,也对短期利润形成一定压力。从经营性现金流量净额同比增长25.58%来看,乖宝的主营业务现金流状况良好,短期投入或将为长期发展积蓄能量。

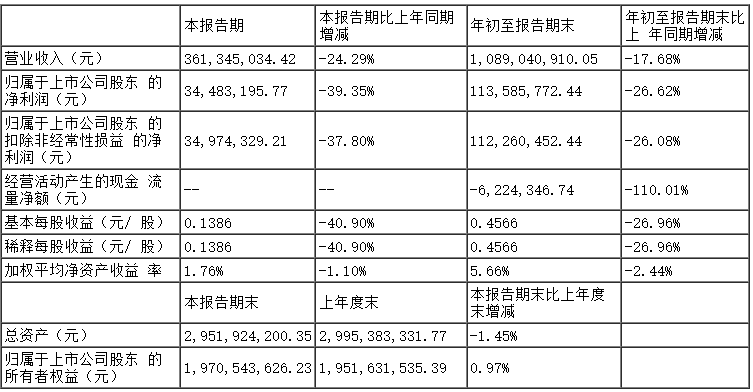

以咬胶为核心产品的佩蒂股份承受营收和净利润双下滑的压力。在财报中,佩蒂营业总收入10.89亿元,同比下降17.68%;归母净利润1.14亿元,同比下降26.62%。第三季度,佩蒂营业收入为3.61亿元,同比下降24.29%;归母净利润3448.32万元,同比下降39.35%。多重下降或许是受到海外市场的拖累。值得注意的是,佩蒂前三季度的财务费用、销售费用和管理费用总和明显上升,这或许是使净利润减少的原因之一。佩蒂股份持续深化其“双轮驱动”战略,在维持海外市场优势的同时,不断加大国内市场的产品创新力度。旗下品牌爵宴在下半年将加码围绕主粮、咀嚼食品、主食罐、保健冻干糕点等四大高增速品线,持续推出新品。

从事宠物食品的研发、生产和销售的路斯股份在2025年前三季度,实现总营收为6.19亿元,同比增长7.61%,但净利润仅为4678万元,同比下降21.09%。其中,第三季度营收2.28亿元,同比微增1.79%,而归母净利润为1632.12万元,同比下降33.77%。扣非后归母净利润同样下滑33.83%,“双增双降”的背后或反映出路斯的主营业务盈利能力面临压力以及成本与费用的同步上升。前三季度管理费用同比增长33.24%,路斯表示主要是由于管理人员薪酬增加及柬埔寨子公司转固后折旧摊销费用上升。面对业绩波动,路斯股份正通过品牌升级与市场拓展寻求突破。2025年上半年,路斯股份推出自有品牌“妙冠”,其主打高性价比产品,与原有“路斯”品牌形成互补。

基于三季报表现,宠物食品板块未来发展趋势已显现出清晰路径:企业正从追求规模扩张转向兼顾短期盈利与长期竞争力的战略平衡。尽管面临短期利润压力,但中宠、乖宝等头部企业持续通过全球化产能布局提升供应链韧性,同时加大品牌与产品创新投入以抢占国内市场高地。而佩蒂股份的“双轮驱动”策略亦反映出行业共识:在巩固海外基本盘的同时,发力高增长细分品类已成为必然选择。整体来看,宠物行业食品领域未来的竞争或将更侧重于供应链效率、品牌价值与产品创新的综合较量,而当前阶段的战略性投入则正在为下一阶段的行业格局重塑奠定基础。

用品板块:“不务正业”,试图分羹食品板块

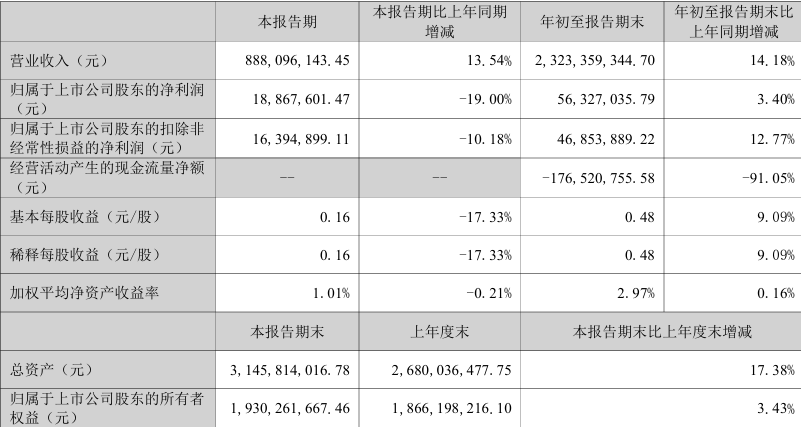

宠物用品企业在三季度呈现出更加复杂的业绩图景。天元宠物报告期内实现营业总收入23.23亿元,同比增长14.18%,这一增长主要得益于宠粮业务及海外仓业务的拓展;归母净利润5632.7万元,同比上升3.4%。值得注意的是,公司第三季度营业收入为8.88亿元,实现同比增长;但是归母净利润出现同比19.0%的下滑,同时这种“增收不增利”的现象,在一定程度上反映了宠物用品企业在规模与效益之间寻求平衡的挑战。作为以宠物窝垫、玩具等产品为主的企业,天元宠物正通过业务多元化来应对市场波动。

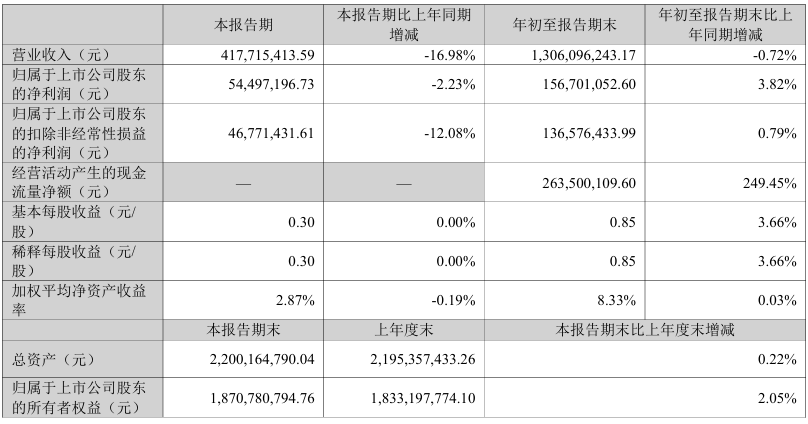

依依股份的财报数据则揭示了不同的经营状况。2025年1-9月,公司营业收入13.06亿元,同比微降0.72%,但归母净利润1.57亿元,同比增长3.82%。特别值得关注的是,依依的毛利率和净利率分别实现同比2.83%和4.58%的增长,这或反映出其在成本控制和产品结构优化方面取得成效。尽管第三季度单季度的营收和归母净利润环比下滑,但依依股份在个人卫生护理用品领域的专业化布局,尤其是宠物垫、尿裤等核心产品的技术积累,为其在激烈的市场竞争中保持了较强的盈利能力。而近期收购高爷家和投资瑞派宠物医院管理股份有限公司,则展现了依依试图多元化布局的决心。

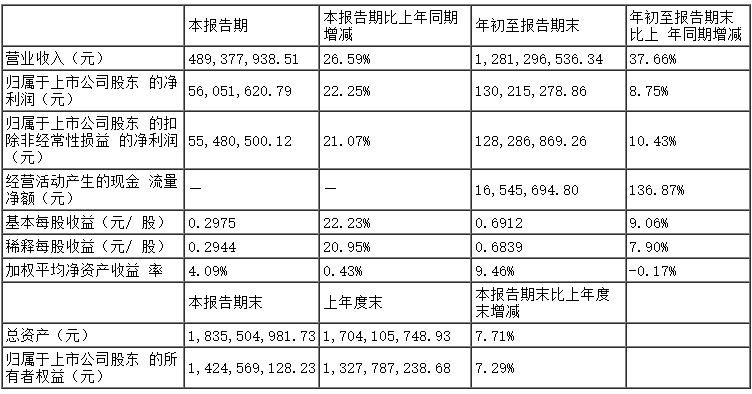

A股上市公司源飞宠物在第三季财报中表现突出。其营业总收入12.81亿元,同比增长37.66%;归母净利润1.30亿元,同比增长8.75%。其中,第三季度单季收入4.89亿元,同比增长26.59%,归母净利润5605.16万元,同比增长22.25%。作为以宠物牵引用具为主打产品的企业,源飞宠物在第三季度成为为数不多的实现双增长的企业。源飞宠物通过深耕海外市场、优化产品结构实现了较快发展。而其将资金投向宠物干粮项目,或表明其正在寻找第二增长曲线,未来发展趋势值得关注。

可以看出,宠物用品板块的发展呈现出显著的“跨界融合”趋势。面对主业增长瓶颈,行业内的领先企业不再局限于单一用品领域,而是积极通过多元化战略寻求突破。无论是天元宠物拓展宠粮业务,源飞宠物投资干粮项目,还是依依股份通过收购布局宠物医疗与食品,均表明用品企业正大举进军市场空间更广阔的宠物食品等领域。长远来看,用品企业的跨界入局,有望打破固有的行业边界,同时也将加剧宠物食品市场的竞争,未来是否能够从传统宠物食品企业手中分得可观利润,并重塑行业竞争格局,将成为值得关注的重点。

医疗板块:业绩亮眼,大步前进

在医疗板块,瑞普生物展现了其作为行业龙头的稳健特质。财报显示,公司营业总收入25.44亿元,同比增长13.50%;归母净利润3.62亿元,同比增长45.64%。双增长主要是由于公司收入规模扩张与产品结构优化,产品毛利率贡献提升,成为业绩大幅增长的重要推力。 并且,瑞普通过精益降本与价值创新重塑盈利模型,实现生产效率提升与运营成本降低,报告期内,销售费用、管理费 用两项费用率同比下降0.27个百分点。瑞普生物下半年重点推出猫干扰素、磷虾油、益生菌等新品,随着产品矩阵的扩展,产品集群规模效应或将持续凸显。

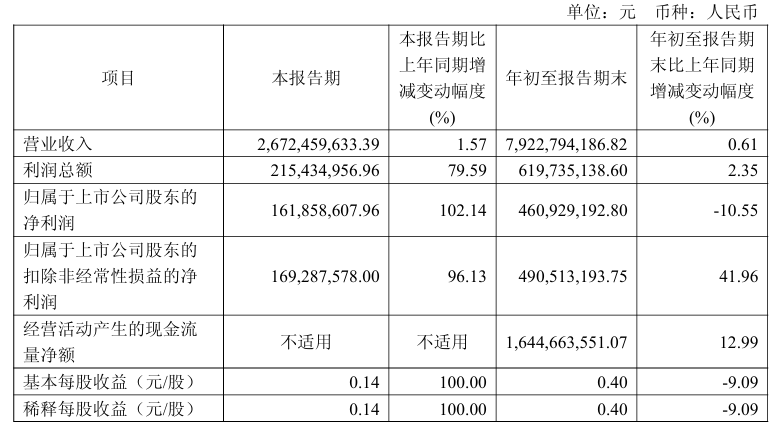

深耕动物保健领域的海正药业打破历史新纪录。其三季报显示,前三季度总营收79.22亿元,增长0.61%、归母净利润4.6亿元,下降10.55%、而扣非净利润却达到了4.91亿,同比大增41.96%。其中,第三季度单季营收26.72亿元,相比去年同期增长1.57%、归属于上市公司股东的净利润为1.61亿元,增长102.14%,扣非净利润1.69亿,同样大增96.13%。拉长时间轴看,第三季度1.69亿的扣非净利润已经是海正药业的历史同期最佳。不止是单季度,前三季度4.91亿的扣非归母净利润也同样是历史同期最佳。值得注意的是,财报显示,海正药业三季度净利润增长主要源于公司制剂、动物药销售增长及生产降本增效带来的利润增加。海正药业动物药业务应用场景分为农场动物与伴侣动物两类,后者是海正药业今年重点发力领域。

宠物医疗板块的增长势头强劲,并呈现出“量质齐升”的明确趋势。扩充产品矩阵以捕捉市场需求和通过精益管理、降本增效优化盈利模型成为宠物医疗企业的盈利方式之一。随着行业龙头在产品创新与运营效率上持续深耕,宠物医疗领域的集群效应与盈利能力有望得到进一步巩固与提升。

从各大企业的三季度财报中不难看出,宠物行业正步入一个结构性调整与战略重塑并行的新阶段。企业在追求规模扩张的同时,更加注重运营效率与盈利质量的提升;在巩固主业的基础上,积极通过投资与跨界延伸寻求协同效应。全球化产能布局、产品结构优化与费用精细管理,成为宠物行业相关企业应对市场不确定性的共同策略。短期业绩波动虽引发关注,但真正决定企业未来市场地位的,仍将是在行业变革中能否精准定位,并构建起持续竞争优势的能力。随着竞争加剧与消费升级,宠物行业也将迎来更加成熟的发展周期。

End

《2025年中国宠物食品消费报告》正式发布

行业资料包

评论区