跨界猫砂赛道,“豆腐第一股”祖名股份要靠宠物翻盘?

白皮书团队讯,近日,被称为“豆腐第一股”的祖名股份股票涨幅引发市场关注。7月13日涨停,14日再度大涨,市场将本轮上涨核心逻辑指向其布局的豆渣猫砂原料业务。一边是增长趋于平缓的传统豆制品主业,一边是依托生产废料延伸出的宠物经济新赛道,不少投资者发问:依靠豆腐废料做猫砂生意,祖名股份能否借此实现业绩翻盘?

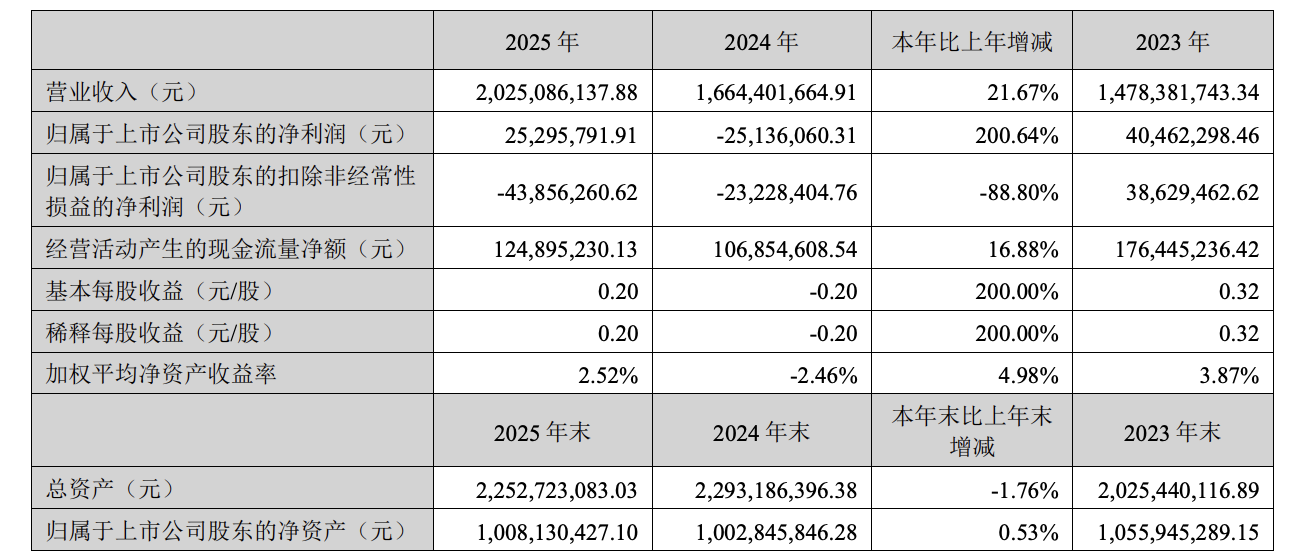

祖名股份扎根杭州,于2021年登陆深交所,是国内生鲜豆制品龙头企业,主营豆腐、千张、豆乳、休闲豆制食品等四百余款产品。从财报收入结构来看,其业绩基本盘高度依赖食品主业:2025年年报显示,全年总营收20.25亿元,其中生鲜豆制品营收13.67亿元,占总收入67.49%;植物蛋白饮品、休闲豆制品分别创收3.08亿元、0.89亿元,三大食品板块合计贡献超97%营收,是公司稳定经营的核心支撑。

长期以来,豆制品生产线持续产出海量湿豆渣,早年只能低价外销给养殖户做饲料,处理成本高、附加价值极低,叠加环保监管收紧,豆渣资源化利用成为企业降本增效的刚需。在此背景下,祖名股份自主研发湿豆渣烘干工艺,将生产废弃物豆渣转化为猫砂原料,2021年初步试销,2023年安吉、扬州基地烘干设备全面投产,豆渣深加工业务实现批量供货。需要注意的是,豆渣猫砂相关收入尚未单独列示,仅计入财报“其他业务”科目。

从财报数据看豆渣猫砂业务线的成长轨迹:2020年公司其他业务收入仅195.53万元;2021年切入猫砂原料赛道后,该项收入跳升至1121.52万元,同比大增473.58%,年报备注增长主因是烘干豆渣对外销售;2023年上半年,其他业务收入2665 万元,同比增幅107%,彼时烘干豆渣市场售价可达3500元/吨,远高于鲜豆渣饲料价。到了2025年,祖名股份全年其他业务收入4254.49万元,但在20.25亿元总营收中占比仅2.1%,体量有限,无法撼动其豆制品主业大盘。

资本市场炒作祖名股份靠“猫砂翻盘”的核心矛盾,在于概念热度与财报基本面的脱节。根据公开财报,祖名股份的盈利波动根源始终在豆制品主业。2024年,祖名股份的归母净利润亏损2513.61万元,核心诱因是大豆、物流成本上涨挤压食品利润,彼时豆渣猫砂业务已稳定运营;2025年,其归母净利润扭亏至2529.58万元,看似业绩回暖,但扣非净利润仍亏损4385.63万元,豆渣猫砂业务贡献微薄,并未改善主业真实盈利能力。

另外,祖名股份的豆渣猫砂业务面临多重发展天花板:其一,该业务目前仅停留在上游原料供货,无自有品牌成品猫砂;其二,原料产能完全绑定豆腐生产产出的豆渣,无法脱离主业单独扩产,收入增长存在天然上限;其三,粮油、豆制品同行纷纷布局同类豆渣原料,行业竞争压力大,盈利空间或面临收窄。

尽管如此,祖名股份在财报中表示,将持续深化湿豆渣烘干技术的集团产业化应用,拓展废弃物资源化利用的品类与规模,打造绿色低碳的生产模式,实现经济效益与环境效益双赢。

客观来看,祖名股份把生产废料加工成猫砂原料,是传统制造企业循环利用、降本增效的积极探索。但将其定义为“翻盘支柱”还为时尚早。对于传统食品上市公司而言,跨界细分上游原料赛道只能作为加分项,而资本市场的概念炒作终会回归基本面,能否走出长期增长行情,最终还是要看其主业盈利能力改善,而非短期情绪行情。

End

《2026年中国宠物行业白皮书》正式上线

扫码获取,1000➕宠业最新高价值报告

评论区